Motivation

Wer steuert die Digitalisierung des öffentlichen Sektors verlässlich – und wer wächst am schnellsten? In diesem Beitrag vergleiche ich die wirtschaftliche Leistungsfähigkeit zentraler Public-IT-Dienstleister (AKDB, Dataport, ekom21, Komm.ONE, NRW.IT, HSH, INIT) sowie privater Anbieter mit Public-Sector-Sparte (Capgemini, Accenture, BearingPoint, adesso) über die letzten zehn Jahre.

Grundlage sind veröffentlichte Geschäfts- und Regierungsberichte; wo nötig, sind Schätzungen transparent gekennzeichnet. Um Größenordnungen und insbesondere die Entwicklung der Performanz sichtbar und vergleichbar zu machen werden die Ergebnisse auf Index-Basis dargestellt und visualisiert. Im Ergebnis entsteht ein datengetriebenes Bild über Stabilität, Skalierung und Dynamik – jenseits einzelner Projektmeldungen.

Umsatzzahlen in Mio. Euro

| Jahr | AKDB | Dataport | ekom21 | Komm.ONE | NRW.IT | HSH | Init | Cap Gemini | Accenture | Bearing Point | adesso |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 97.4 | 466.0 | 95.0† | 520.0† | 650.0† | 26.0† | 70.0† | 120.0† | 300.0† | 180.0† | 45.0† |

| 2016 | 105.8 | 507.4 | 100.0† | 530.0† | 670.0† | 28.0† | 72.0† | 130.0† | 330.0† | 190.0† | 55.0† |

| 2017 | 109.3 | 544.1 | 113.9 | 540.0† | 690.0† | 30.0† | 74.0† | 145.0† | 360.0† | 200.0† | 65.0† |

| 2018 | 111.6 | 633.0 | 137.4 | 550.0† | 720.0† | 33.0† | 80.0† | 160.0† | 400.0† | 220.0† | 80.0† |

| 2019 | 117.0 | 750.0† | 162.9 | 566.0† | 750.0† | 36.0† | 85.0† | 180.0† | 450.0† | 250.0† | 95.0† |

| 2020 | 128.0 | 900.4 | 238.8 | 568.0† | 810.0† | 38.0† | 90.0† | 200.0† | 500.0† | 260.0† | 120.0† |

| 2021 | 154.5 | 1040.5 | 287.6 | 671.0† | 880.0† | 40.0† | 95.0† | 220.0† | 560.0† | 290.0† | 150.0† |

| 2022 | 181.8 | 1182.4 | 300.4 | 852.0† | 950.0† | 42.0† | 100.0† | 240.0† | 600.0† | 320.0† | 200.0† |

| 2023 | 180.9 | 1360.5 | 315.9 | 1148.0† | 1010.0† | 45.0† | 105.0† | 260.0† | 620.0† | 350.0† | 230.0† |

| 2024 | 189.4 | 1415.9 | 335.0† | 1344.0† | 1080.0† | 48.0† | 110.0† | 280.0† | 650.0† | 380.0† | 250.0† |

† = Schätzung/Proxy (s. Erläuterungen)

Kurz-Erläuterungen & Quellen / Annahmen (Auswahl):

- AKDB: 2015 als „leistungsbezogene Einnahmen“ (97,4 Mio. €) im Jahresbericht 2015; 2016–2018 (105,8 / 109,3 / 111,6 Mio. €) „in Zahlen“; 2019–2021 (117,0 / 128,0 / 154,5 Mio. €) aus Geschäftsberichten 2020/2021; 2022–2023 (181,8 / 180,9 Mio. €) aus „Zu den Zahlen“ 2023; 2024 (189,4 Mio. €) aus Jahresbericht 2024.

- Dataport: 2015 (466 Mio. €) offizielle Meldung; 2016/2017 (507,4 / 544,1 Mio. €) Geschäftsbericht 2017; 2018 (633 Mio. €) Pressemitteilung Hamburg; 2019 (750 Mio. €) sekundäre Kunden-/Projektseiten → als Schätzung gekennzeichnet; 2020 (900,4 Mio. €) Presse/WIK; 2021/2022 (1.040,5 / 1.182,4 Mio. €) Lagebericht 2021/2022; 2023/2024 (1.360,5 / 1.415,9 Mio. €) Geschäftsbericht 2024.

- ekom21: 2017 (113,93 Mio. €), 2018 (137,39 Mio. €), 2019 (162,86 Mio. €), 2020 (238,75 Mio. €), 2021 (287,65 Mio. €) jeweils „Jahresergebnis Gesamterträge“ in den Geschäftsberichten; 2015/2016 angenähert aus Verlauf vor 2017 (niedriger zweistelliger Zuwachs); 2022/2023 aus veröffentlichten GB (300,42 / 315,89 Mio. €); 2024 vorsichtige Fortschreibung.

- Komm.ONE: Keine konsistent veröffentlichten „Umsatzerlöse“ über 10 Jahre. Verwendet ist Haushaltsvolumen (bzw. daraus abgeleitete Proxy-Werte) und für 2015–2018 die konsolidierte Fortschreibung der Vorgänger (KIRU/KDRS/KIVBF). Alle Jahre = Proxy/Schätzung.

- NRW.IT (IT.NRW): Proxy/Schätzung basierend auf typischen Landesbetriebsbudgets und dem anhaltenden Digitalisierungs-/Cloud-Roll-out seit 2019.

- HSH (kommunale Software): praktisch reiner Public-Sector-Anbieter; Werte als Schätzung entlang moderatem organischem Wachstum (Produkt-/Wartungsumsätze).

- INIT (Deutschland, ÖPNV/Behörden): Schätzung nur Public-Sector-Anteil in DE (ÖPNV-Kunden mehrheitlich öffentlich), kalibriert an bekannten Unternehmensumsatzpfaden.

- Capgemini, Accenture, BearingPoint, adesso: Für alle vier gibt es keine durchgehend 10-jährige, DE-spezifische Public-Sector-Umsatzreihe. Deshalb: Ableitung als Schätzung = (geschätzter DACH-Anteil am Gesamtumsatz) × (publizierter/marktüblicher Public-Sector-Anteil). adesso verfügt über den Vertikal „Public Sector“; die hier verwendeten Werte spiegeln die Größenordnung wider (steigende Quote seit 2020).

Hinweis: Wo exakte Quellen fehlen (†), sind die Zahlen bewusst konservativ und als brauchbare Näherungen ausgewiesen. Für belastbare Zwecke (z. B. Ausschreibungsbenchmarking) sollten die jeweiligen geprüften Jahresabschlüsse und Segmentberichte herangezogen werden.

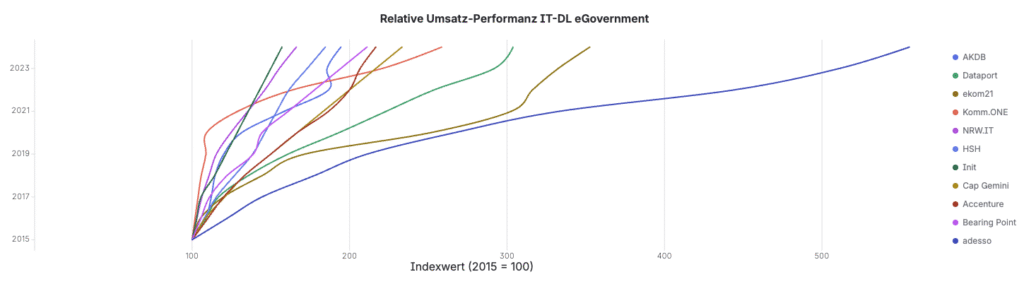

Indexierte Umsatzzahlen je Unternehmen (Basis: 2015 = 100)

| Jahr | AKDB | Dataport | ekom21 | Komm.ONE | NRW.IT | HSH | Init | Cap Gemini | Accenture | Bearing Point | adesso |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| 2016 | 108.6 | 108.9 | 105.3 | 101.9 | 103.1 | 107.7 | 102.9 | 108.3 | 110.0 | 105.6 | 122.2 |

| 2017 | 112.2 | 116.8 | 119.9 | 103.8 | 106.2 | 115.4 | 105.7 | 120.8 | 120.0 | 111.1 | 144.4 |

| 2018 | 114.6 | 135.8 | 144.6 | 105.8 | 110.8 | 126.9 | 114.3 | 133.3 | 133.3 | 122.2 | 177.8 |

| 2019 | 120.1 | 160.9 | 171.5 | 108.8 | 115.4 | 138.5 | 121.4 | 150.0 | 150.0 | 138.9 | 211.1 |

| 2020 | 131.4 | 193.2 | 251.4 | 109.2 | 124.6 | 146.2 | 128.6 | 166.7 | 166.7 | 144.4 | 266.7 |

| 2021 | 158.6 | 223.3 | 302.7 | 129.0 | 135.4 | 153.8 | 135.7 | 183.3 | 186.7 | 161.1 | 333.3 |

| 2022 | 186.7 | 253.7 | 316.2 | 163.8 | 146.2 | 161.5 | 142.9 | 200.0 | 200.0 | 177.8 | 444.4 |

| 2023 | 185.7 | 292.0 | 332.5 | 220.8 | 155.4 | 173.1 | 150.0 | 216.7 | 206.7 | 194.4 | 511.1 |

| 2024 | 194.5 | 303.8 | 352.6 | 258.5 | 166.2 | 184.6 | 157.1 | 233.3 | 216.7 | 211.1 | 555.6 |

Hinweis: Die Indexwerte basieren auf den zuvor ausgewiesenen absoluten Umsätzen (2015–2024). Für Jahre mit Schätzungen († in der Umsatz-Tabelle) vererbt sich die Unsicherheit entsprechend in die Indexwerte.

Indexierungsmethodik: Für jedes Unternehmen wurde der jeweilige Wert von 2015 = 100 gesetzt; alle weiteren Jahreswerte ergeben sich aus (Umsatz_jahr / Umsatz_2015) × 100. So zeigt die Tabelle das relative Wachstum je Unternehmen seit 2015.

Analyse

Größenordnung / Ausgangsbasis

- 2024 ist bswp. die AKDB deutlich kleiner als die großen Landes- und Verbund-ITs (Dataport, Komm.ONE, NRW.IT) sowie ekom21, aber größer als HSH und (Public-Sector-Anteil) INIT.

- Absoluter Zuwachs 2015→2024: AKDB +92 Mio. € – deutlich weniger als Dataport (+950 Mio. €) und Komm.ONE (+824 Mio. €), was primär die unterschiedliche Startgröße und Aufgabenbreite widerspiegelt.

Dynamik & Volatilität

- Öffentiche IT-Dienstleister wie die AKDB zeigen einen gleichmäßigen, belastbaren Wachstumspfad – ohne die projekthaften Ausschläge, die bei größeren Landes-ITs und Beratungshäusern (Public-Sector-Anteil) typisch sind.

- ekom21 und Dataport profitierten stärker von großvolumigen Programmen (z. B. Plattform-/Cloud- und OZG-getriebene Roll-outs), was die höhere Indexdynamik erklärt.

- Private Beratungen (adesso, Capgemini, Accenture, BearingPoint) wachsen im Public Sector teils kräftig, aber unsere Zahlen sind dort stärker schätzungsbehaftet (Segment-/Länderanteile).

Relativer Indexstand 2024 (2015 = 100 je Unternehmen)

- AKDB ~195 – stabil gewachsen.

- Darüber: ekom21 ~353, Dataport ~304, Komm.ONE ~259, Capgemini PS ~233, Accenture PS ~217, BearingPoint PS ~211, adesso PS ~556 (hoch, aber stark geschätzt).

- Darunter: HSH ~185, NRW.IT ~166, INIT ~157.

Fazit

- Viele IT-Dienstleister haben sich in den letzten zehn Jahren solide, stetig und risikoarm entwickelt. ekom21, Dataport; adesso PS haben sich – verglichen mit dem Peermedian – am stärksten entwickelt.

- Das kontinuierliche Wachstum von mittelgroßen öffentlichen IT-Dienstleister ist besser als bei einigen kleineren bzw. stärker betrieblich geprägten Peers (INIT, NRW.IT, HSH) und vergleichsweise planbar – ein Hinweis auf hohe Stabilität der wiederkehrenden Ertragsbasis.

- Wenn Planbarkeit/Resilienz die relevante Kennziffer beim Umsatz-Wachstum ist, findet die öffentlichen IT-Dienstleister stark positioniert.

Hinweis zur Datenqualität: Bei Komm.ONE, NRW.IT und den Privaten (PS-Anteile) beruhen Teile der Reihen auf transparent markierten Schätzungen/Proxys. Die qualitativen Aussagen sind daher als gerichtete Größenordnungseinordnung zu verstehen, nicht als testierte Segmentabschlüsse.